源泉徴収票とは

サラリーマンをしていると毎年年末になると、「源泉徴収票」なるものが給与明細とは別に送られてきます。住宅ローンを借りる時やふるさと納税をするときなどに必要になることはありますが、一般的には細かな数字と文字が書かれていてあまり見る気もしない為、内容を特に確認することなく、そのまま引き出しに直行の方も多いと思いますので、この機会に少し内容について理解しましょう。

源泉徴収票とは何

そもそも源泉徴収とは何のことでしょうか。

Wikipedia(源泉徴収)を引用すると以下のとおりです。

源泉徴収(げんせんちょうしゅう、英: withholding tax)は、給与・報酬・利子・配当・使用料等の支払者が、それらを支払う際に所得税や法人税等の税金を差し引き、それを国等に納付する制度。源泉徴収された税金は源泉徴収税という。源泉徴収制度の有無、源泉徴収義務者の納付時期、過不足の調整の方法は国によって異なる。

Wikipedia(源泉徴収)より引用

源泉徴収の目的は、効果的かつ効率的な徴税手続の実現にあるが、一方で納税者の納税実感を薄れさせ、民主主義の根幹をなす市民個々の参政意識を育むには阻害となるという欠点もある。

つまり、源泉徴収とはサラリーマンの給料から有無を言わさず税金を徴収し国に納付することで、源泉徴収票は、今年1年間の収入に対する源泉徴収の結果「所得税をxx万円徴収しました」といった領収書に当たるものと言えば分かり易いでしょう。サラリーマンは自分の手で納税する機会は滅多にない為、税金に対する意識は低いと言われますが、個人事業主のように節税対策のような手段は限られている為、税金は有無を言わさず、確実に徴収されます。それだけにサラリーマンもご自分がどれくらい納税しているのか関心を持つようにしましょう。

源泉徴収票を見れば、1年間の収入金額・所得控除額、そして支払った所得税額を確認することが出来ますので、以下の説明を参考にして内容を確認してください。

源泉徴収票の項目説明

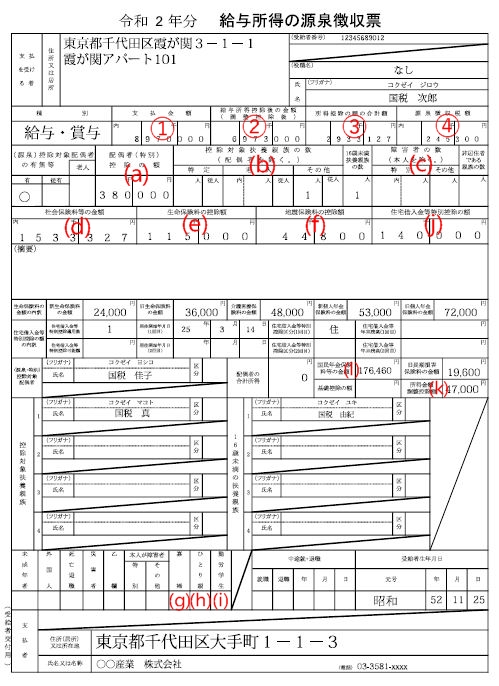

マイナンバー導入に伴って2016年(平成28年)分の源泉徴収票から以前の2倍の大きさになりましたが、相変わらず見づらいフォーマットです。それはさておいて、以下の図表1が源泉徴収票です。

図表1の源泉徴収票は国税庁作成「令和2年分給与所得の源泉徴収票等の法定調書の作成と提出の手引」の事例を参考にして作成したものです。

図表1の源泉徴収票の内容に沿って各項目の説明をします。前提事項は以下の通りです。

- 国税次郎(本人)の収入は○○産業からの給与所得のみ。

- 収入は850万円以上でかつ、23歳未満の扶養家族がいる為、所得金額調整控除の適用あり。

- 年末調整の際に、社会保険料控除の適用を受けた国民年金保険料がある。

- 令和2年中に支払った控除対象となる生命保険料と地震保険料がある。

- 配偶者は専業主婦。子供は17歳と14歳の2人。

①支払金額

1年間(1月~12月)の給料(賞与含む)の総支給額。年収といった場合は、この金額を指します。

②給与所得控除後の金額

①支払金額から一定の控除(給与所得控除額)を行った後の金額。この金額が給与所得にあたります。この給与所得控除額は会社員の必要経費にあたるようなもので、①支払金額に応じて以下の表で決まります。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

(k)所得金額調整控除額

その年の給与等の収入金額が850万円を超える給与所得者で、適用対象のイ~ハのいずれかに該当する給与所得者の総所得金額を計算する場合に、所得金額調整控除額を給与所得から控除します。

- 適用対象者

イ)本人が特別障害者に該当する者

ロ)年齢23歳未満の扶養親族を有する者

ハ)特別障害者である同一生計配偶者又は扶養親族を有する者 - 所得金額調整控除額

控除額=(給与等の収入金額-850万円)×10%

・収入金額が1000万円を超える場合、控除額は15万円。

・1円未満の端数は切り上げ。

検算結果

結果、「②給与所得控除後の金額」は、収入金額-(給与所得控除額+所得金額調整控除額)で求めることが出来ます。

図表1の「②給与所得控除後の金額」を検算すると

- 収入金額=897万円

- 給与所得控除額(収入金額850万円超)=195万円

- 所得金額調整控除額

=((897万-850万円)×10%)

=47,000円

式に当てはめると

=897万円-195万円-47,000円

=6,973,000円となります。

③所得控除の額の合計額

給与所得控除は、給与収入に対する必要経費みたいなものと言いましたが、それ以外にも収入から控除できるものがあります。年末調整の際に、会社に提出する生命保険料控除のハガキや住宅ローンの残高証明書などがそれにあたります。それぞれ上限額が決まっていますが、それらの控除額を合計したものがこの欄の金額となります。所得控除には以下のものがあります。

基礎控除

控除額は一律48万円。源泉徴収票に特に記載されていません。

(a)配偶者(特別)控除

配偶者の収入により、最大38万円の控除を受けることが出来ます。但し、本人の所得が1000万円を超える場合は控除はありません。

(b)扶養控除

(配偶者以外の)控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族※1 | 38万円 | |

| 特定扶養親族※2 | 63万円 | |

| 老人扶養親族※3 | 同居老親等以外の者 | 48万円 |

| 〃 | 同居老親等※4 | 58万円 |

※1 「控除対象扶養親族」とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

※2 特定扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人をいいます。

※3 老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

※4 同居老親等とは、老人扶養親族のうち、納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者又はその配偶者と普段同居している人をいいます。

(c)障害者控除

本人、同一生計配偶者又は扶養親族が所得税法上の障害者に当てはまる場合には、一定の金額の所得控除を受けることができます。

| 区分 | 控除額 |

| 障害者 | 27万円 |

| 特別障碍者 | 40万円 |

| 同居特別障碍者※5 | 75万円 |

※5 同居特別障害者とは、特別障害者である同一生計配偶者又は扶養親族で、納税者自身、配偶者、生計を一にする親族のいずれかとの同居を常としている方です。

(d)社会保険料控除

本人又は本人と生計を一にする配偶者やその他の親族の負担すべき社会保険料(k)を支払った場合には、その支払った金額について所得控除を受けることができます。

控除できる金額は、その年に実際に支払った金額又は給与や公的年金から差し引かれた金額の全額です。

小規模企業共済等掛金控除

企業型確定拠出年金のマッチング拠出や個人型確定拠出年金(iDeCo)の掛金の全額です。源泉徴収票には社会保険料控除(d)に加算して表記されます。

(e)生命保険料控除

生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なりますが、控除額の上限は12万円です。

(f)地震保険料控除

特定の損害保険契約等に係る地震等損害部分の保険料又は掛金を支払った場合には、一定の金額の所得控除を受けることができます。控除額の上限は5万円です。

(g)寡婦控除

本人が寡婦であるときは、一定の金額の所得控除を受けることができます。控除額は27万円です。

(h)ひとり親控除

本人がひとり親であるときは、一定の金額の所得控除を受けることができます。なお、ひとり親控除は令和2年分の所得税から適用されます。控除額は35万円です。

(i)勤労学生控除

本人が勤労学生であるときは、一定の金額の所得控除を受けることができます。控除額は27万円です。

検算結果

図表1の所得控除合計額の内訳は以下のとおり

| 項目 | 控除額 |

| 基礎控除 | 480,000円 |

| 配偶者控除 | 380,000円 |

| 扶養控除(一般 1名) | 380,000円 |

| 生命保険料控除 | 115,000円 |

| 地震保険料控除 | 44,800円 |

| 社会保険料控除(※6) | 1533,327円 |

結果、所得控除合計額は2,933,127円となる。

(※6)社会保険料控除の適用を受けた国民年金保険料(176,460円)込み。

④源泉徴収税額

「②給与所得控除後の金額」から「③所得控除の額の合計額」を差し引くと所得税を計算する上で基になる「課税総所得金額」が求められます。

上記の内容を計算式で表すと

課税総所得金額※7

=「②給与所得控除後の金額」-「③所得控除の額の合計額」

※7 1000円未満切り捨て

この課税総所得金額と所得税速算表(図表3)を用いて所得税(源泉徴収税額)を計算することが出来ます。住宅借入金等特別控除は税額控除の為、ここで控除に算入します。

(j)住宅借入金等特別控除

本人が住宅ローン等を利用して、マイホームの新築、取得又は増改築等(以下「取得等」といいます。)を行い、一定の要件を満たすとき、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除するものです。

※住宅借入金等特別控除は、所得控除ではなく、税額控除(税額から直接減額されます。)です。

所得税額は、以下の計算式で求めることが出来ます。所得税率と控除額は図表3の所得税速算表から、住宅ローン控除がある場合は、(j)住宅借入金等特別控除の金額を、それぞれ当てはめて計算してください。

所得税額

=((課税総所得金額×所得税率)-控除額-税額控除額)×102.1%※8

※8 復興特別所得税分(所得税×2.1%)を加算する為

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

検算結果

図表1の源泉徴収税額を上記の計算式で検算してみると、

課税総所得金額(1000円未満切り捨て)

=6,973,000-2,933,127

=4,039,000

源泉徴収税額(100円未満切り捨て)

=((4,039,000×20%)-427,500-140,000)

=240,300×102.1%

=245,300円

となる。

まとめ

サラリーマンとして知っておくべき源泉徴収票の内容としては、概ね以上です。最初でも言いましたが、サラリーマンをしていると税金(納税)に対する意識が低くなりがちです。年に一度だけでも源泉徴収票を手にしたとき、年収額だけでなく源泉徴収額(納税額)も感慨深く眺めてみてください。