今の生活状況を整理しましょう

現状の収入・支出の状況を把握することは、これからライフプランを考える上で欠かせない作業の一つです。日本FP協会のホームページに簡単で分かり易い家計チェックツールが用意されていますので、これを教材にして説明したいと思います。

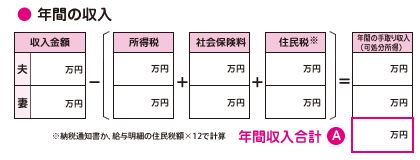

■年間の収入

まず「家計の収支確認表」を使って現在の収入と支出を書き出してみましょう。「家計の収支確認表」はこちらからダウンロードできます。書き方は以下を参照ください。

夫・妻それぞれ年間の手取金額を記入してください。手取金額は可処分所得ともいい、給与明細の支払金額から社会保険料・所得税・住民税を差し引いた金額になります。1年間の給料明細があれば収入金額、所得税、社会保険料、住民税の合計金額を記入してください。また、源泉徴収票があれば、収入金額欄には「支払金額」、所得税欄には「源泉徴収税額」、社会保険料欄には「社会保険料等の金額」、住民税欄には(「給与所得控除後の金額」-「所得控除の額の合計額」)×10%の金額をそれぞれ記入しても結構です。

サラリーマンの主たる収入は給与収入になりますが、それ以外にも収入として以下のようなものがあります。まだ、年金を受給していなくても、定年後は主たる収入となりますので、毎年郵送されてくるねんきん定期便や会社の年金関連部署などで年金額を確認して、わかる範囲で欄外に記入しておきましょう。

- その他の収入

主たる収入を除く副収入で毎年発生するもの。(例:不動産収入、配当収入など) - 公的年金

国民年金、厚生年金などで、受給期間が終身に及ぶもの。 - 私的年金

公的年金以外の私的な年金。(例:生命保険会社、共済団体などの契約による年金。他に企業年金、国民年金基金なども含む) - その他の継続的収入

株式配当金、定期的に受け取る生存給付金、児童手当など一定期間継続的に発生する収入。 - 一時的収入

上記以外で保険満期金、解約返戻金、退職一時金など非継続的、単発的に発生する収入。

■年間支出

日頃から家計簿をつけて支出内容を把握できている家庭は少ないと思いますが、この機会に以下の6項目に分類して支出金額の内訳を集計しましょう。最近はスマホを使って家計簿が作成できるアプリもありますので上手く利用してください。基本生活費だけであれば、1ヶ月分だけ入力してみて、その12倍がおよその基本生活費の年間支出額とみることもできます。

- 基本生活費

主に衣食等に係る費用で毎月支出が発生するもの。(例:食費、水道光熱費、通信費、保健衛生費、公共料金、小遣い、会費、通勤・通学の交通費、し好品、雑費など) - 住居関連費

賃貸なら家賃や共益費、持ち家なら住宅ローンや固定資産税などの維持費、管理費、修繕積立金など住まいに係る費用。 - 車両費

ガソリン代・駐車場代、自動車税など自動車に係る費用。 - 教育費

授業料、塾代、習い事代など子どもにかかる費用。学校内外含めての総額。 - 保険料等

生命保険料、損害保険料(火災・自動車など)、年金保険、共済掛金など自分で契約・解約が可能な保険料の総額。 - その他支出

毎月は発生しないが毎年決まって発生する支出、あるいは一定期間ごとに発生する支出。(例:被服費、娯楽費、旅行費用、帰省費用、冠婚葬祭費、交際費など)

介護保険料、健康保険料、小規模企業共済等の掛金なども含みます。

その他に、不定期・単発的に発生する支出(一時的支出)の、耐久消費財の買い替え、車の買い替え、住宅購入資金、ローンの繰上げ返済費用、改築費用、子供への資金援助(結婚資金、住宅資金など)などライフイベントに係る高額な支出については、支出が発生する時期とおよその金額を欄外に書き留めておきましょう。ここでは、今の支出状況の把握が第一優先なので、現時点ではまだ書けなくても問題ありません。

■年間収支

年間収支は年間収入-年間支出で求められます。年間収支がプラス(黒字)であればそのプラス分が貯蓄残高に加算され、逆にマイナス(赤字)であれば貯蓄残高を取り崩すことになります。但し、不定期・単発的に発生する支出(上記で整理した「一時的支出」)については毎年発生するものではないので全体の年間支出から除いて年間収支を求めます。

年間収支はキャッシュフロー分析を行う上で最も注目すべき項目です。年間収支の黒字分から家計の安定性や健全性を読み取ることが出来ます。もしこの時点で年間収支がマイナスとなるようであれば、潤沢な資産がある場合を除いて、まず年間収支をプラスにする対策が必要となります。

■家計のバランスシート

次に「家計のバランスシート」を使って現在の資産と負債を書き出してみましょう。「家計のバランスシート」はこちらからダウンロードできます。書き方は以下を参照ください。

- 資産

預貯金等は元利合計額。株式、債券、投資信託などは作成時の時価。貯蓄性の保険は満期返戻金や解約返戻金の金額。

土地、建物は時価または固定資産税評価額。その他資産(書画、骨董、美術品、貴金属、宝石、自動車など現金化が可能なもの)は時価を記載してください。このシートには集計結果を記載しますが、各資産の明細(金融機関名、物件名、預金種類、期間、利率、金額、面積など)も一覧にしておきましょう。 - 負債

自動車ローン、住宅ローン、奨学金など作成時の借入残高を記載してください。資産と同様、各負債の明細(金融機関名、用途、借入金額、期間、利率など)も一覧にしておきましょう。

家計のバランスシートの作成で資産と負債のバランス、家計資産の健全性、安全性、収益性のチェックも可能となり、今後、資産・負債の見直しをする際の判断材料となります。