可処分所得とは?50代の手取りと生活費の現実をわかりやすく解説

「年収はそれなりにあるのに、なぜかお金が残らない」

「住宅ローンや教育費で余裕がない」

「老後資金が本当に足りるのか不安」

このように感じている方は多いのではないでしょうか。

その原因を考えるうえで重要なのが

「可処分所得」です。

この記事では、可処分所得の基本から、

年収別の目安、50代の家計の現実、

そして改善方法までをわかりやすく解説します。

50代のお金の悩みは、

住宅ローン・

教育費・

老後資金

が複雑に関係しています。

全体像を知りたい方は、

まずはこちらの記事をご覧ください。

目次

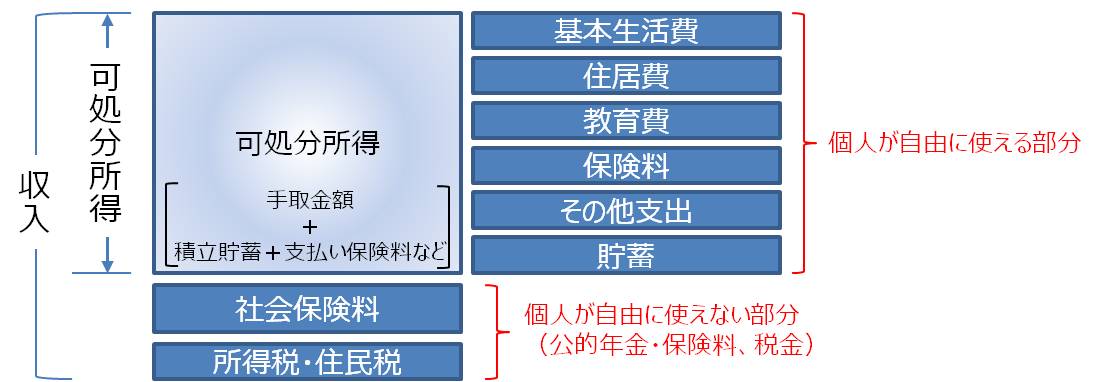

可処分所得とは

可処分所得とは、

年収(総支給額)から税金と社会保険料を

引いた「実際に使えるお金」です。

住宅ローンや家計管理では、

この可処分所得が最も重要な判断基準になります。

可処分所得は、

単なる用語ではなく

「生活の安全性」を判断する重要な指標です。

- 住宅ローンの適正額

- 貯蓄可能額

- 老後資金の準備

これらはすべて可処分所得によって決まります。

年収・手取り・可処分所得の違い

| 用語 | 定義 | 使い道 |

|---|---|---|

| 年収(総支給額) | 税金や保険料などが引かれる前の金額。源泉徴収票の「支給額」欄に記載。 | 税計算 |

| 手取り | 年収から税金や保険料、その他の控除(保険料・財形など)を引いた振込額。 | 生活 |

| 可処分所得 | 年収から税金・社会保険料のみを引いた金額。給与天引きの保険料や貯蓄は含む。 | 家計判断 |

可処分所得のイメージ

可処分所得を図に表すとこのようになります。

可処分所得 =

年収 - (社会保険料 + 所得税 + 住民税)

可処分所得の計算方法

可処分所得は、

収入金額から社会保険料、所得税・住民税を

差し引いて算出しますが、

可処分所得を把握する方法としては、

源泉徴収票から算出方法と

一定率を乗じて概算を求める方法があります。

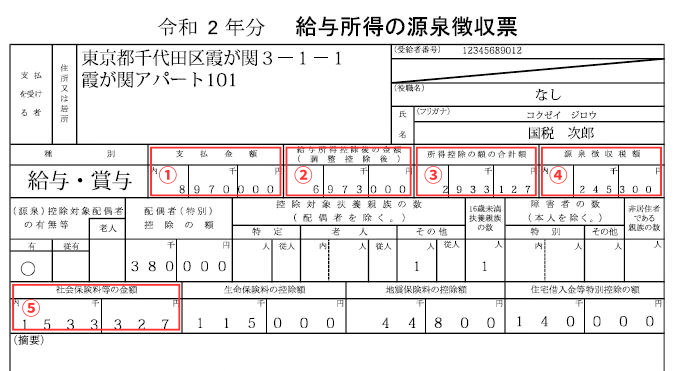

源泉徴収票から算出する方法

収入が給与収入の場合は、

直近の源泉徴収票を確認することで可処分所得を

ある程度把握することが出来ます。

源泉徴収票の①~⑤の数値を使って次のように可処分所得を算出することができます。

A = ①支払金額 - ④源泉徴収税額 -

⑤社会保険料等の金額

B = {②給与所得控除後の金額 -

③所得控除の額の合計額} × 10%

A - B = 可処分所得

一定率を乗じて算出する方法

収入金額(源泉徴収票では①支払金額)

に一定率(例えば80%)を乗じた金額を

可処分所得とする方法です。

とても簡単で分かりやすい方法ですが、

概算の為、正確ではありません。

ただ、可処分所得を算出するために必要な

所得税・住民税、社会保険料は収入金額や

家族構成によって異なるため、

将来に渡って予測することは困難です。

そこで一般的に平均的な控除額(例えば20%)

を設定して一定率(例えば100%-20%=80%)を

収入額に乗じて便宜的に可処分所得を算出する

方法があります。

特にキャッシュフロー表などに用いる場合で

あれば、現実的な方法と考えられます。

日本の平均可処分所得(2024年データ)

総務省「家計調査報告(2024年)」によると、

勤労者世帯の平均可処分所得は以下の通りです。

- 二人以上の勤労者世帯:約46.9万円/月(年額 約562万円)

- 単身勤労者世帯:約26.4万円/月(年額 約317万円)

※世帯人数や地域によって大きく変動します。

可処分所得が少なく感じる理由

年収が上がっても余裕が出ない理由は、

主に以下の3つです。

① 税金と社会保険料の負担が大きい

年収が上がるほど、税率や社会保険料も増えます。

そのため、額面ほど自由に使えるお金が増えません。

② 固定費の割合が高い

特に大きいのが以下です。

- 住宅ローン

- 保険料

- 通信費

- 車関連費用

これらは毎月必ず出ていくため、

家計を圧迫します。

③ 教育費と老後資金が重なる

50代は、

- 子どもの大学費用

- 老後資金の準備

が同時に必要になる時期です。

そのため、収入の増加以上に支出が増えて余裕がなくなりやすい

のが特徴です。

自由に使えるお金が少なく感じる原因の多くは固定費に

あります。

具体的な見直し方法はこちらの記事で

解説しています。

50代の可処分所得の現実

50代は家計の負担が最も大きくなる時期です。

主な特徴は以下の通りです。

- 教育費がピーク

- 住宅ローンが残っている

- 老後資金の準備が必要

- 収入は頭打ちになりやすい

そのため、

「手取りはあるのに余裕がない」状態になりやすい

のが現実です。

特に住宅ローンが残っている場合は、

老後資金に大きな影響があります。

安全な返済ラインについてはこちらをご覧ください。

可処分所得を増やす方法

可処分所得(自由に使えるお金)を増やすには、

「支出を見直す」

「収入を増やす」方法があります。

特に効果が大きいのは以下です。

① 保険の見直し

不要な保障や重複している保険を見直すことで、

毎月数千円〜1万円以上削減できることがあります。

② 通信費の見直し

格安プランに変更するだけで、

年間数万円の差が出ることもあります。

③ 住宅ローンの見直し

- 金利タイプの見直し

- 借り換え

- 繰上返済

④節税対策

- iDeCoやNISAの活用

- 生命保険料控除の見直し

⑤副収入の確保

- 副業

- 資産運用

などが考えられます。

現在の家計だけでは老後資金は判断できない

ここが最も重要なポイントです。

可処分所得は「現在の家計」を見る指標ですが、

老後資金は「将来のお金の流れ」で判断する必要があります。

例えば、

- 住宅ローンが何歳まで残るか

- 退職金はいくらか

- 年金はいくらもらえるか

によって、必要な老後資金は大きく変わります。

将来のお金を把握するには

将来のお金を正確に把握するには、

「キャッシュフロー表」を作ることが重要です。

キャッシュフロー表を作ると、

- 何歳でお金が足りなくなるか

- 住宅ローンと教育費の重なり

- 老後資金の不足額

などが明確になります。

キャッシュフロー表の具体的な作り方はこちらで解説しています。

まとめ

可処分所得とは、

「自由に使えるお金≒手取り」のことです。

ただし、50代では

- 教育費

- 住宅ローン

- 老後資金

が重なるため、可処分所得に余裕がなくなりやすいのが現実です。

そのため、

- 固定費の見直し

- 家計の整理

- 将来の資金計画

を早めに行うことが重要です。

可処分所得だけでは、

将来のお金は判断できません。

住宅ローンや老後資金を含めて確認したい方は、

ライフプラン全体での見直しをおすすめします。

無料でできるAI住宅ローン診断はこちらから

参考文献

総務省統計局「家計調査報告(2024年平均結果)」

国税庁「源泉徴収票の見方」