退職金の20年ルールとは?iDeCoとの関係を分かりやすく解説

退職金の税金を考えるうえで、「5年ルール」「10年ルール」と並んで重要なのが「20年ルール」(「19年ルール」とも呼ばれますが、この記事では「20年ルール」とします。)です。

近年、iDeCo(個人型確定拠出年金)の利用者の増加に伴い、「20年ルール」に該当するケースも増加しています。

例えば次のようなケースが該当します。

- 先に「退職金」を受け取り、その後の年に「個人型確定拠出年金(iDeCo)の一時金」を受け取る

- 先に「企業型確定拠出年金(DC)の一時金」を受け取り、その後の年に「個人型確定拠出年金(iDeCo)の一時金」を受け取る

このように退職所得を複数回受け取る場合、受け取りのタイミングによっては 勤続年数(又は加入期間)の調整により退職所得控除が十分に使えなくなる可能性があります。

この記事では、退職金税制の重要なポイントである「20年ルール」について、ファイナンシャルプランナーの視点でわかりやすく解説します。

退職金とiDeCoは同じ「退職所得」

まず前提として重要なのは、税法上の扱いです。

- 会社からの退職金

- iDeCoからの老齢一時金(老齢年金は雑所得になります)

これらはどちらも 退職所得 として扱われます。

退職所得には次の優遇があります。

- 退職所得控除

- 2分の1課税

- 分離課税

このため、退職金の税負担は通常の給与より大幅に軽くなります。

退職金には退職所得控除がある

まず前提として、退職金には 退職所得控除 という大きな非課税枠があります。

退職所得控除は、勤続年数によって次のように計算されます。

勤続20年以下

40万円 × 勤続年数

(最低80万円)

勤続20年超

800万円 + 70万円 ×(勤続年数 − 20年)

例えば勤続35年の場合は次のようになります。

800万円

+

70万円 × 15年

= 1,850万円

つまり、退職金が1,850万円以下であれば、原則として所得税・住民税はかかりません。

このように退職金には大きな控除があるため、税負担は軽くなる仕組みになっています。

退職所得の計算方法

退職金の税金は、次の手順で計算します。

①退職金から退職所得控除を差し引く

②残った金額の2分の1を課税所得とする

③所得税・住民税を計算

この 2分の1課税 によって、税負担はさらに軽くなります。

20年ルールとは何か

20年ルール(19年ルール)とは

会社の退職金などを受け取った後にDC・iDeCoの一時金を受け取る場合、DC・iDeCoを受け取る年の前年以前19年内に退職金などを受け取っていると、勤続期間とDC・iDeCoの加入期間の重複部分について退職所得控除が調整されるルールです。

主な20年ルールの対象となるケースは、次の組み合わせです。

- 先に「退職金」を受け取り、その後の年に「個人型確定拠出年金(iDeCo)の一時金」を受け取る

- 先に「企業型確定拠出年金(DC)の一時金」を受け取り、その後の年に「個人型確定拠出年金(iDeCo)の一時金」を受け取る

つまり、20年ルールに該当する場合は、退職所得控除を 毎回満額使えるわけではない ということです。

もし該当期間内で退職金を複数回受け取ると、勤続年数(加入期間)の重複期間の調整により、2回目の退職金では控除がほとんど使えない可能性があります。

なぜ20年ルールがあるのか

20年ルールは、会社の退職金などを先に受け取り、その後にDC・iDeCoの一時金を受け取る場合に、同じ勤務期間について退職所得控除を重複して利用することを防ぐために設けられています。

DC・iDeCoは、会社を退職して退職金を受け取った後も、一定の年齢まで加入を続け、一時金の受取時期を後ろにずらすことができます。

そのため調整期間が短いと、退職金を受け取った後、DC・iDeCoの受取時期をずらすことで、同じ勤務期間に対応する退職所得控除を再び利用できるケースが生じます。

そこで、DC・iDeCoを後から一時金で受け取る場合には、前年以前19年内に受け取った退職金までさかのぼって確認し、勤続期間とDC・iDeCoの加入期間が重複していれば、その重複部分について退職所得控除を調整する仕組みになっています。

つまり20年ルールは、「20年間は退職所得控除を使えない」という制度ではありません。退職金とDC・iDeCoの受取時期が離れていても、同じ勤務・加入期間に対して退職所得控除が二重に適用されることを防ぐためのルールです。

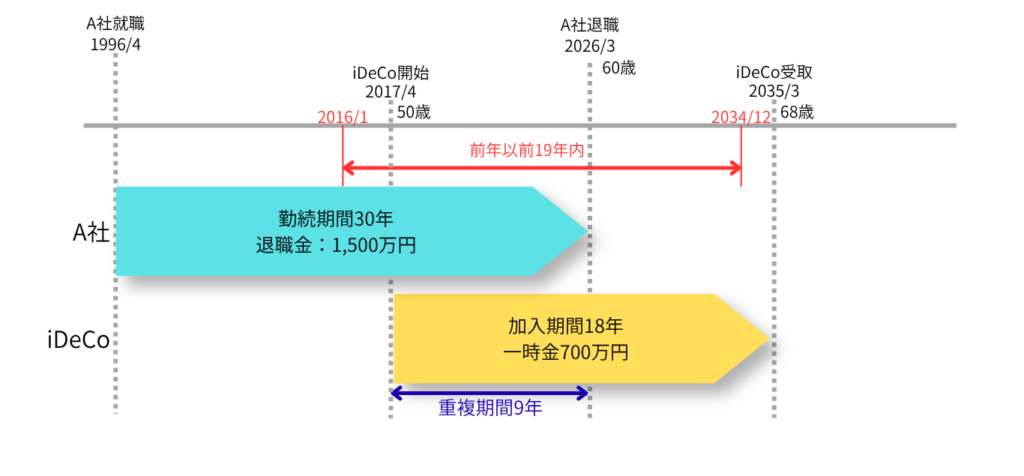

具体例で考えてみる

例えば次のケースを考えてみます。

上の図をまとめると以下の表になります。

| 項目 | A社(1回目) | iDeCo(2回目) |

|---|---|---|

| A社就職 | 1996年4月 | ― |

| A社退職 | 2026年3月 | ― |

| iDeCo加入 | ― | 2017年4月~2035年3月 |

| 勤続・加入期間 | 30年 | 18年 |

| 退職金・一時金 | 1,500万円 | 700万円 |

| 受取年 | 2026年 | 2035年 |

| 実際の重複期間 | 9年 |

① A社の退職金

A社の勤続年数は30年なので、退職所得控除は、

800万円+70万円×(30年-20年)

=1,500万円

です。

退職金も1,500万円なので、

1,500万円-1,500万円=0円

したがって、

A社の退職所得=0円

です。

そして今回は、

退職金1,500万円=退職所得控除1,500万円

なので、「前の退職金が退職所得控除額に満たない場合」のみなし勤続期間による短縮はありません。

② 2035年のiDeCo一時金は20年ルールの対象

iDeCo一時金を受け取るのは2035年です。

2035年から見た「前年以前19年内」は、

2016年~2034年

です。

A社退職金を受け取ったのは2026年なので、この範囲に入ります。

したがって、

19年ルール(20年ルール)の対象

となります。

③ A社とiDeCoの重複期間を確認

A社の勤続期間は、

1996年4月~2026年3月

iDeCoの加入期間は、

2017年4月~2035年3月

です。

したがって重複するのは、

2017年4月~2026年3月=9年間

です。

国税庁のルールでは、この重複期間に対応する退職所得控除額を、後から受け取るiDeCoの退職所得控除から差し引きます。

④ iDeCo本来の退職所得控除

iDeCoの加入期間は18年なので、

40万円×18年=720万円

です。

したがって、20年ルールがなければ、一時金700万円は720万円の控除内に収まり、

退職所得=0円

となるところです。

しかし今回は20年ルールによる調整があります。

⑤ 重複期間9年分の控除を差し引く

重複期間は9年です。

したがって、

40万円×9年=360万円

が重複期間に対応する退職所得控除額です。

iDeCo本来の控除720万円から差し引くと、

720万円-360万円=360万円

となります。

したがって、2035年にiDeCo一時金を受け取る際に使える退職所得控除は、

360万円

です。

⑥ iDeCoの退職所得

iDeCo一時金は700万円ですから、

700万円-360万円=340万円

一般的な退職所得として1/2を掛けると、

340万円×1/2=170万円

したがって、

iDeCoの退職所得=170万円

となります。

最終結果

| A社 | iDeCo | |

|---|---|---|

| 退職金・一時金 | 1,500万円 | 700万円 |

| 勤続・加入年数 | 30年 | 18年 |

| 通常の退職所得控除 | 1,500万円 | 720万円 |

| 実際の重複期間 | ― | 9年 |

| 重複期間相当の控除額 | ― | 360万円 |

| 調整後の退職所得控除 | 1,500万円 | 360万円 |

| 退職所得 | 0円 | 170万円 |

iDeCoは年金給付という選択もある

iDeCoは、一時金で受け取る場合は退職所得となり、「退職所得控除」が適用されます。

一方、年金として受け取ると、

雑所得(公的年金等) → 公的年金等控除

の対象になります。

一時金

→ 退職所得控除

→ 4年・10年・20年ルールとの関係を検討

年金

→ 公的年金等控除

→ 老齢基礎年金・老齢厚生年金など他の公的年金と合算して税負担を検討

という二つのルートに分けて考えるのが重要です。

特に60代以降は公的年金も受給するため、「iDeCoを年金にすれば税金面で有利」と単純には言えません。公的年金+iDeCo年金の年間受取額で比較する必要があります。

まとめ

退職金の20年ルールのポイントを整理すると次の通りです。

- 会社の退職金などを先に受け取り、その後にDC・iDeCoの一時金を受け取る場合に関係するルール

- DC・iDeCoの一時金を受け取る年の前年以前19年内に退職金などを受け取っている場合が調整の対象となる

- 一般に「20年ルール」と呼ばれるが、税法上は「前年以前19年内」という考え方

- 19年内に退職金を受け取っていても、DC・iDeCoの退職所得控除がすべて使えなくなるわけではない

- 先に受け取った退職金の勤続期間と、DC・iDeCoの加入期間が重複している部分について退職所得控除が調整される

- 先に受け取った退職金がその退職所得控除額より少ない場合は、「みなし勤続期間」を計算して重複期間を判定する

- DC・iDeCoを「年金として受け取る場合は退職所得ではなく雑所得(公的年金等)」となるため、20年ルールによる退職所得控除の調整とは別の考え方になる

つまり20年ルールは、退職金を受け取ってから長期間経過していても、会社の勤続期間とDC・iDeCoの加入期間が重複している場合に、同じ期間について退職所得控除を重複して利用することを調整するためのルールです。