退職金とDCを2回受け取るときのみなし勤続年数の計算方法を解説

退職金と企業型DC(企業型確定拠出年金)を別々にもらうと、退職所得控除の調整が必要になることがあります。

その時に重要なのが「みなし勤続年数」です。

退職所得控除は、同じ勤続期間に対して何度も使えるわけではありません。

そのため、先に受け取った退職金でどれだけ退職所得控除を使ったのかを年数換算し、後から受け取るDC側で使える年数を調整します。

ただし、この計算はかなり分かりにくく、退職金を使い切った場合と使い残した場合で結果が変わります。

本記事では、具体例で順番に計算方法を説明します。

みなし勤続年数とは何か

みなし勤続年数とは、後から受け取る退職金やDCについて、過去に使った退職所得控除と重複する期間を除くための考え方です。

退職所得控除は「何年勤続したか」に応じて増える仕組みです。

そのため、先に受け取った退職金で何年分の退職所得控除を使ったのかを年数換算し、その年数を後から受け取るDC側から差し引きます。

つまり、「先に使った退職所得控除が何年分だったのか」を表したものが、みなし勤続年数です。

イメージすると、次のようになります。

勤続30年

退職金で20年分使用

残り10年分だけDCで使用可能

このように、同じ勤続期間を二重に使えないようにするために、みなし勤続年数を考えます。

まずは退職所得控除額を年数換算する

退職所得控除は、勤続年数に応じて次のように計算します。

20年以下部分

40万円×年数

20年超部分

800万円+70万円×(年数−20年)

このため、控除額を年数換算すると次のようになります。

退職所得控除400万円なら10年分

退職所得控除800万円なら20年分

退職所得控除1,500万円なら30年分相当

このように、「控除額を年数に置き換える」ことが重要です。

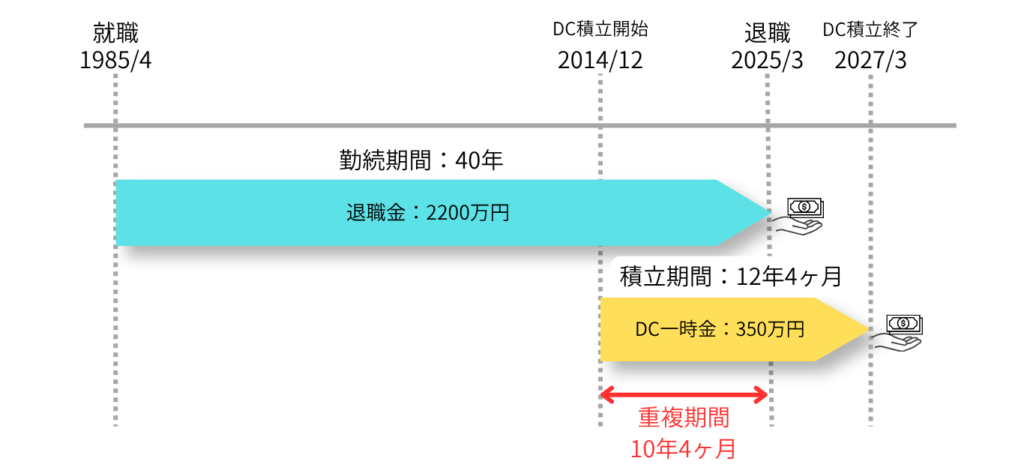

ケース1 退職所得控除を使い切っている場合

事例

勤続40年

60歳で退職金2,200万円

退職所得控除2,200万円

62歳でDC350万円受取

DC加入期間12年4ヶ月

DC加入期間は勤続40年と10年4ヶ月重複

まず、退職金の退職所得控除を確認します。

勤続40年の退職所得控除は、

800万円+70万円×20年=2,200万円

です。

次に、2,200万円が何年分かを確認します。

2,200万円は40年分に相当します。

つまり、この時点で退職金側で40年分の退職所得控除を使ったと考えます。

次に、DC加入期間12年4ヶ月のうち、重複する期間を差し引きます。

今回は、DC加入期間13年が勤続40年と10年4ヶ月全期間重複している前提です。

そのため、すでに退職金側で40年分の控除を使っている以上、

DC側で新たに使える年数は重複していない2年分となります。

すると、DC350万円に対して使える控除額は80万円なので、

DC350万円−80万円=270万円

これをさらに2分の1課税します。

270万円÷2=135万円

したがって、135万円が課税対象になります。

整理すると次の通りです。

| 項目 | 内容 |

| 退職金の控除使用年数 | 40年 |

| DC加入期間 | 12年4ヶ月 |

| 重複年数 | 10年4ヶ月 |

| DCで使える年数 | 2年 |

| DC控除額 | 80万円 |

| 課税対象額 | 135万円 |

このケースでは、退職金2,200万円によって退職所得控除を使い切っているため、後から受け取るDC350万円には税金がかかることになります。

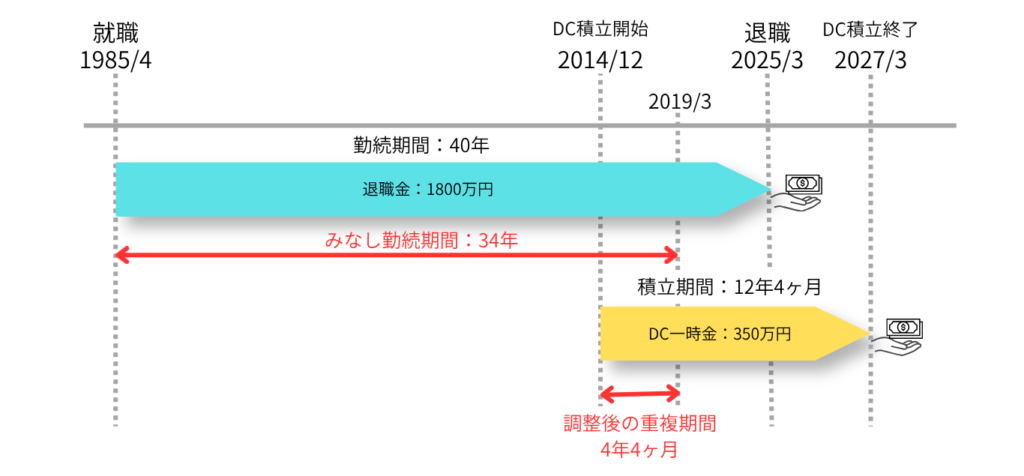

ケース2 退職所得控除を使い残している場合

事例

勤続40年

60歳で退職金1,800万円

退職所得控除2,200万円

62歳でDC350万円受取

DC加入期間12年4ヶ月

DC加入期間12年4ヶ月は勤続40年と10年4ヶ月重複

まず、退職金1,800万円で実際に使った控除額を確認します。

退職金1,800万円を受け取った場合、実際に使った退職所得控除額は1,800万円です。

次に、1,800万円が何年分に相当するかを考えます。

20年分で800万円です。

残り1000万円は、20年超部分なので1年あたり70万円で計算します。

1000万円÷70万円=約14.3年

つまり、

20年+14年(1年未満切り捨て)=34年分

と考えます。

次に、勤続40年との差を確認します。

40年−34年=6年

つまり、6年分の控除をまだ使い残していると考えます。

次に、DC加入期間12年4ヶ月のうち、何年分使えるかを考えます。

DC加入期間12年4ヶ月のうち、重複していた10年4ヶ月から

6年分の使い残しを差引すると4年4ヶ月のみが重複すると考えます。

したがって、DCで使えるみなし勤続年数は7年(1年未満は切上げ)です。

DCの退職所得控除は、

40万円×7年=280万円

になります。

すると、

DC350万円−280万円=70万円

これをさらに2分の1課税すると、

70万円÷2=35万円

となり、35万円が課税対象です。

整理すると次の通りです。

| 項目 | 内容 |

| 退職金の控除使用年数 | 約34年 |

| DC加入期間 | 12年4ヶ月 |

| 重複年数 | 4年4ヶ月 |

| DCで使える年数 | 7年 |

| DC控除額 | 280万円 |

| 課税対象額 | 35万円 |

このケースでは、退職金1,800万円では退職所得控除を使い切っていないため、後から受け取るDC350万円でもかなり控除を使うことができます。

まとめ

退職金とDCを2回受け取る場合は、「みなし勤続年数」の考え方を用いて退職所得控除額が調整されます。

実際のところ、このような難しい計算方法まで理解する必要はありませんが、知識として身に着けておくことは意味のあることです。

退職金やDCは、一生に何度も受け取れるものではありません。

受け取る順番や時期によって税金が変わるため、退職前の段階で「みなし勤続年数」を思い出して、自分にとって有利な受け取り方を検討することが大切です。

尚、この事例は一般的なものであり詳細については、担当部門又は税理士など専門家にご相談ください。