第2回 キャッシュフロー表を作る前に準備するもの

前回は、キャッシュフロー表が

「人生のお金の設計図」

であることを説明しました。

今回から実際の作成準備に入ります。

とはいえ、まだ表に入力する必要はありません。

まずは必要な資料を集めましょう。

キャッシュフロー表の精度は、

入力する数字の精度で決まります。

逆に言えば、

資料さえ揃えば難しい作業ではありません。

この回では、

キャッシュフロー表を作る前に準備しておきたい資料を整理します。

目次

なぜ資料が必要なのか

キャッシュフロー表では、

現在から将来までのお金の流れを予測します。

そのため、

- 現在の収入

- 現在の支出

- 将来の年金

- 住宅ローン残高

- 金融資産

などを確認する必要があります。

記憶だけで入力すると、

思わぬ誤差が生じます。

できるだけ実際の資料を見ながら入力することをおすすめします。

必ず準備したい資料

まずは次の資料を準備しましょう。

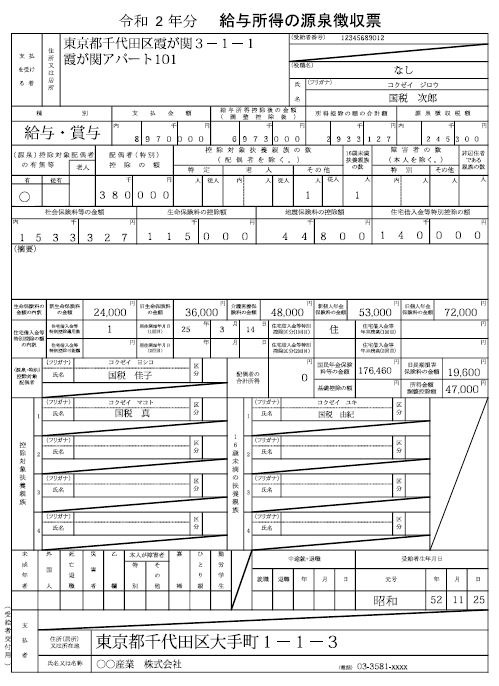

① 源泉徴収票

会社員の場合、

もっとも重要な資料です。

源泉徴収票を見ることで、

- 年収

- 所得税

- 社会保険料

などが確認できます。

通常は毎年12月〜1月頃に会社から配布されます。

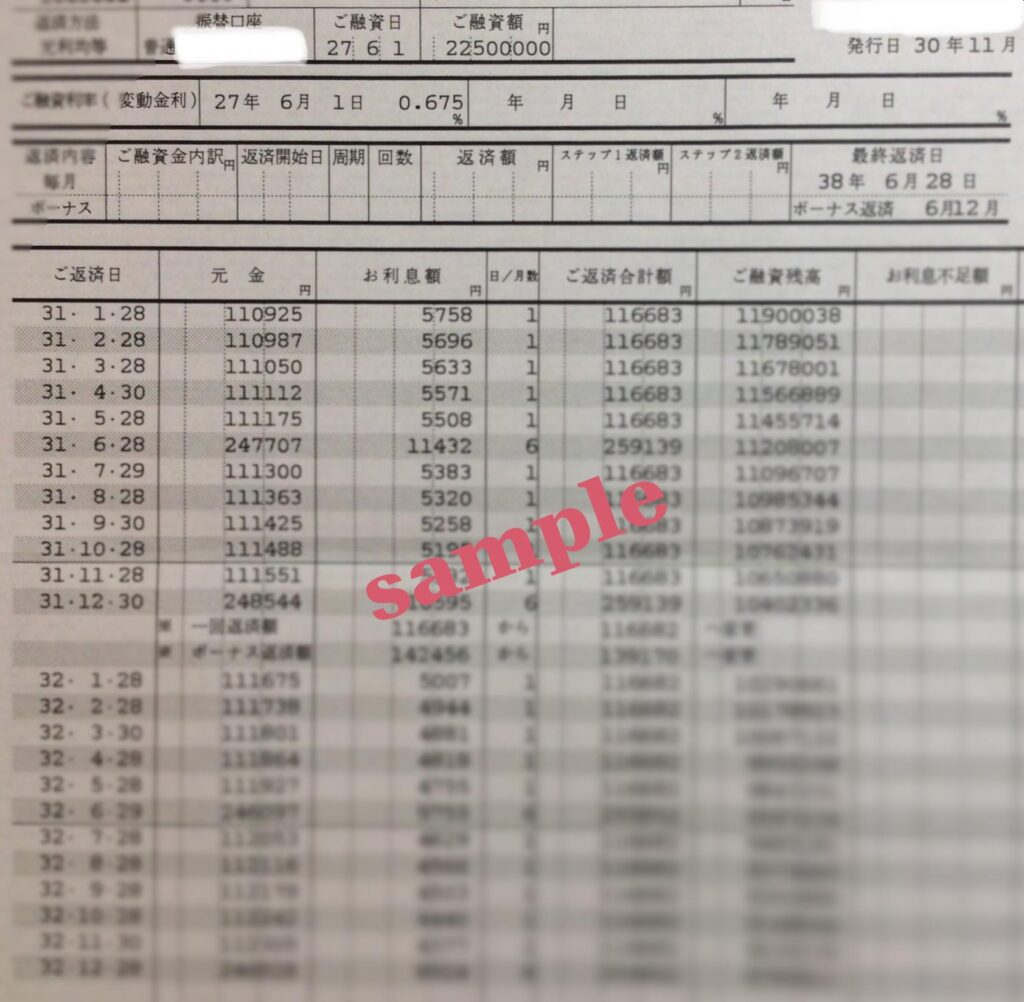

② 住宅ローン返済予定表

住宅ローンがある人は必須です。

返済予定表には、

- 借入残高

- 金利

- 毎月返済額

- 完済予定日

などが記載されています。

住宅ローンは家計の中でもっとも大きな支出になることが多いため、

正確に入力することが重要です。

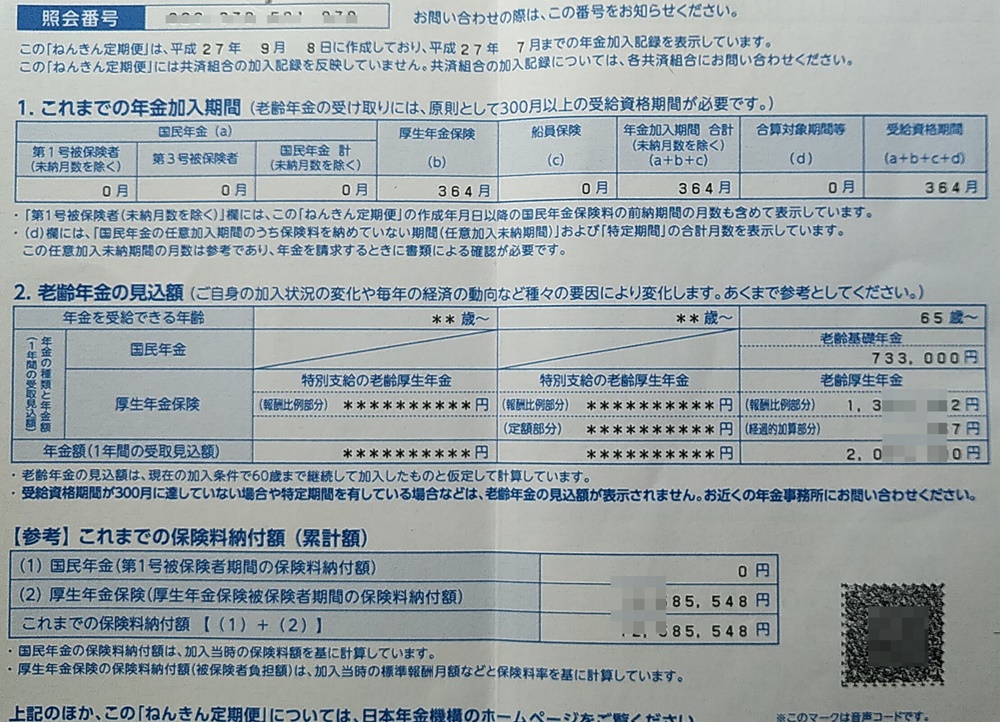

③ ねんきん定期便

50代の方は必ず準備してください。

将来の年金額を確認するために使用します。

毎年誕生月に送られてきます。

確認するポイントは、

- 加入期間

- 老齢年金見込額

です。

あると便利な資料

ここから先は必須ではありませんが、

あると精度が上がります。

④ 預金通帳やネット銀行残高

現在の金融資産を確認します。

確認したいのは、

- 普通預金

- 定期預金

などです。

証券口座は次の項目で確認します。

⑤ 証券口座残高

NISAや投資信託を保有している場合は、

現在の評価額を確認します。

例えば、

- NISA

- 投資信託

- 株式

- ETF

などです。

現在の資産額を入力することで、

将来の金融資産残高を把握しやすくなります。

⑥ 保険証券

生命保険や個人年金保険などに加入している場合は、

保険証券を準備しておくと便利です。

確認したい内容は、

- 保険料

- 払込期間

- 満期金

などです。

⑦ 退職金制度資料

会社に退職金制度がある場合は、

確認しておきましょう。

例えば、

- 退職金規程

- 退職金試算表

- 企業型DC残高

などです。

50代になると、

老後資金の大きな部分を占めることがあります。

現時点で分からなくても大丈夫

ここで安心してほしいのは、

すべての数字が分からなくても大丈夫

ということです。

FPの相談現場でも、

最初からすべて揃っている人はほとんどいません。

分からない部分は、

後から修正できます。

まずは、

おおよその数字でも構いません。

キャッシュフロー表を完成させることを優先しましょう。

次回はいよいよ入力開始

次回は、

「第3回 ライフプランを見える化する仕組みを知ろう」

です。

実際にキャッシュフロー表を見ながら、

- ライフイベント

- 収入

- 支出

- 金融資産残高

がどのようにつながっているのかを確認します。

ここを理解すると、

なぜFPがキャッシュフロー表を重視するのかが分かります。

次回から少しずつ表に触れていきましょう。