第1回 キャッシュフロー表とは?なぜ50代に必要なのか

50代になると、

- 老後資金は足りるのか

- 住宅ローンは完済できるのか

- 教育費はいつ終わるのか

- 年金はいくらもらえるのか

など、お金に関する不安が増えてきます。

しかし、多くの人は現在の預金残高だけを見て

判断しています。

本当に重要なのは、

「将来のお金の流れ」

を見ることです。

そこで活躍するのがキャッシュフロー表です。

この講座では、実際にキャッシュフロー表を

一緒に作りながら、

- 老後資金

- 住宅ローン

- 教育費

- 退職金

- 年金

を見える化していきます。

最終的には、

「自分の家計は将来大丈夫なのか」

を自分で判断できるようになることが目標です。

目次

キャッシュフロー表とは?

キャッシュフロー表とは、

将来のお金の流れを年ごとに一覧にした表

です。

現在から将来に向けて、

- 収入

- 支出

- 貯蓄残高

がどのように変化するかを確認できます。

例えば、

- 子どもが大学へ進学する

- 住宅ローンを完済する

- 定年退職する

- 年金を受給する

といった人生のイベントを反映できます。

現在の家計だけではなく、

10年後

20年後

30年後

まで確認できるのが特徴です。

FPが必ずキャッシュフロー表を作る理由

ファイナンシャルプランナーが

相談を受けるとき、まず最初に行うのが

キャッシュフロー表の作成です。

なぜなら、

住宅ローン、保険、

教育費、投資、老後資金

などの相談は、

すべて将来のお金の流れに関係している

からです。例えば、

「住宅ローンを借り換えるべきですか?」

という相談があったとしても、

キャッシュフロー表を作らなければ

判断できません。なぜなら、

教育費が今後どれくらいかかるのか

退職金はいくらもらえるのか

老後資金はいくら必要なのか

によって答えが変わるからです。

つまり、

キャッシュフロー表は

人生のお金の設計図

ともいえる存在なのです。

キャッシュフロー表で分かること

キャッシュフロー表を作ると、

次のようなことが分かります。

① 老後資金は足りるか

もっとも重要なポイントです。

定年後、

年金生活になったときに、

貯蓄が不足しないか確認できます。

② 教育費のピークはいつか

子どもが大学へ進学する時期は、

家計負担が大きくなります。

キャッシュフロー表なら、

いつ教育費が増えるのか

を事前に確認できます。

③ 住宅ローンは安全か

住宅ローンが老後まで残るのか

繰上返済が必要なのか

なども確認できます。

④ お金が不足する年はあるか

将来、

家計が赤字になる年

を事前に発見できます。

これはキャッシュフロー表最大のメリットです。

キャッシュフロー表は難しくない

キャッシュフロー表という言葉を聞くと、

「難しそう」

と思うかもしれません。

しかし実際には、

入力する内容は、

- 家族構成

- 給与

- 生活費

- 住宅ローン

- 教育費

- 年金

など、

普段の生活で把握している内容が中心です。

この講座では、

順番に入力しながら進めていくので、

専門知識は必要ありません。

安心してください。

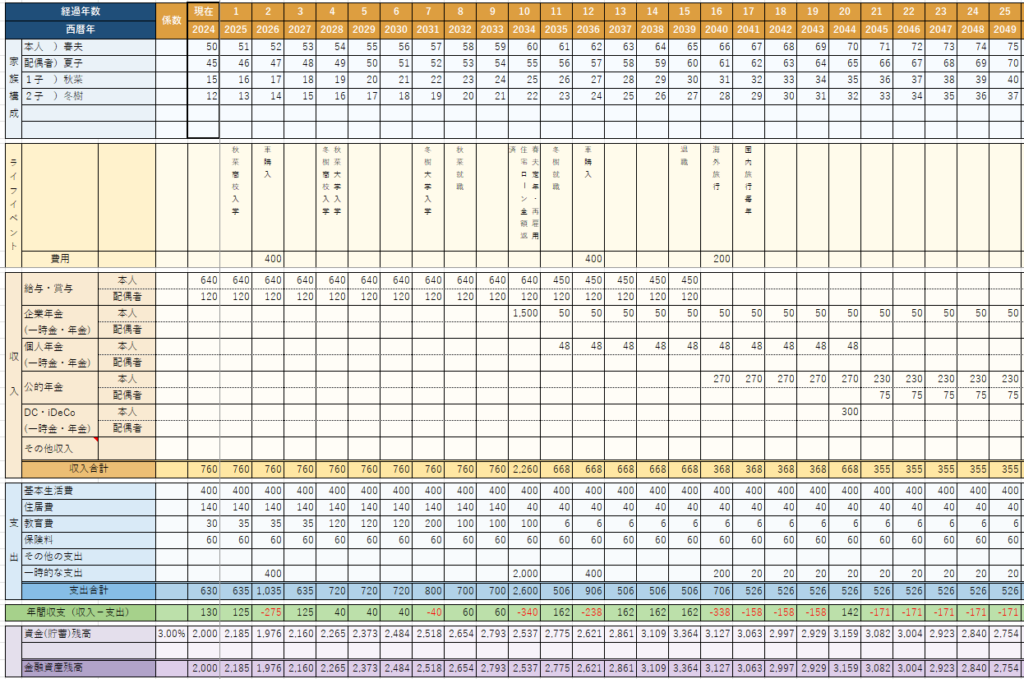

この講座で使用するキャッシュフロー表

この講座では、

当サイトで配布している

「LPPキャッシュフロー表」

を使用します。

誰でも使用できる無料版なので、

自由にダウンロードできます。

また、EXCELフォーマットのシンプル設計なので

自由に入力・編集が可能です。

フォーマットは50歳から100歳までの50年間の

キャッシュフロー表を作成できます。

今後は、このキャッシュフロー表に基づいて

説明を行います。

最終的には、

自分だけのライフプラン表が完成します。

完成すると何ができる?

キャッシュフロー表が完成すると、

次のようなことが分かります。

- 老後資金はいくら不足するか

- 住宅ローンは安全か

- 教育費は準備できているか

- 退職金は足りるか

- 家計改善が必要か

つまり、

将来のお金に関する不安を

「数字」

で確認できるようになります。

次回予告

次回は、

「第2回 キャッシュフロー表を作る前に準備するもの」です。

キャッシュフロー表を正確に作るために、

- 源泉徴収票

- ねんきん定期便

- 住宅ローン返済予定表

など、

事前に準備しておきたい資料を整理していきます。

一緒にキャッシュフロー表を完成させていきましょう。