第4回 家族構成を入力しよう

前回は、

キャッシュフロー表の全体構造を確認しました。

今回から実際の入力作業に入ります。

最初に入力するのは、

「家族構成」

です。

家族構成は、

キャッシュフロー表の土台になります。

なぜなら、

- 教育費

- 生活費

- ライフイベント

- 年金

などの計算は、

すべて家族構成を基準に考えるからです。

まずは現在の家族の状況を整理していきましょう。

家族構成はなぜ重要なのか

例えば、

同じ年収600万円でも、

独身の人と、

高校生と大学生の子どもがいる家庭では、

家計の状況は大きく異なります。

また、

子どもの年齢によって、

今後必要になる教育費も変わります。

キャッシュフロー表では、

将来のライフイベントを反映するため、

最初に家族構成を入力します。

入力する項目を確認しよう

まずはキャッシュフロー表の家族構成欄を確認してください。

入力する項目は、

- 本人

- 配偶者

- 子ども

です。

難しい内容はありません。

現在の状況をそのまま入力していきます。

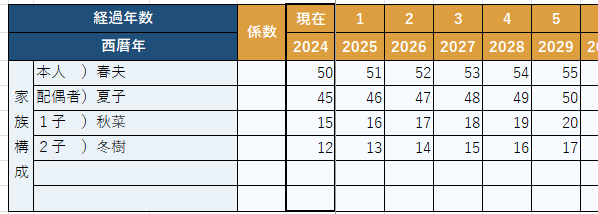

家族構成を入力しよう

氏名

名前の書き方には特に決まりごとはありません。

ニックネームやイニシャルでも結構です。

書く順序としてはご本人、配偶者、子供の順が良いと思います。

他に同居人や別居のご両親などを追加したい場合は、空欄に記入して下さい。

年齢

キャッシュフロー表上の年齢は、

1年を1月1日~12月31日と考えて

「各年とも12月31日時点の満年齢」とみて下さい。

家族構成の右側の現在欄に現在の年齢を入力してください。

入力した現在の年齢を基に経過年数に合わせて年齢がセットされます。

ただし、年齢を入力する際は、

子供の年齢と進学年の関係については留意する必要があります。

小学校入学は満6歳の誕生日を迎えた後の4月1日ですが、

このキャッシュフロー表では、

年末年齢を表示しているため

7歳と記入された年の4月に入学となります。

また、早生まれの場合は、1歳早まり6歳と記入された年の

4月が小学校の入学年となります。

| 誕生日 | 小学校入学 | 中学校入学 | 高校入学 | 大学入学 |

| 4月2日~1月1日 | 7歳 | 13歳 | 16歳 | 19歳 |

| 1月2日~4月1日 | 6歳 | 12歳 | 15歳 | 18歳 |

子どもがいない場合はどうする?

子どもがいない場合は、

空欄で問題ありません。

無理に入力する必要はありません。

家族構成は、

現在の状況を反映することが大切です。

将来の家族構成はどうなる?

ここで重要なのは、

キャッシュフロー表は

現在だけを見る表ではない

ということです。

例えば、

- 子どもが独立する

- 配偶者が退職する

- 自分が定年を迎える

など、

家族構成は将来変化します。

しかし、

その変化は今後入力する

ライフイベント欄

で反映していきます。

今は、

「現在の家族構成」

だけ入力すれば大丈夫です。

FPが最初に確認すること

FP相談の現場でも、

最初に確認するのは家族構成です。

なぜなら、

家計の問題は、

家族構成によって大きく変わるからです。

例えば、

- 教育費がかかる家庭

- 子どもが独立した家庭

- 共働き家庭

では、

必要なアドバイスが変わります。

そのため、

家族構成はライフプラン作成の出発点になります。

入力が終わったら確認しよう

入力が終わったら、

次の項目を確認してください。

□ 本人の年齢

□ 配偶者の年齢

□ 子どもの年齢

□ 退職予定年齢

大きな間違いがなければ大丈夫です。

細かい修正は後からできます。

次回予告

次回は、

「第5回 ライフイベントを書き出そう」

です。

家族構成が入力できたら、

次は人生のイベントを整理していきます。

- 子どもの進学

- 車の買い替え

- 住宅リフォーム

- 定年退職

など、

将来のお金に影響するイベントを書き出します。

ここからキャッシュフロー表が少しずつ完成に近づいていきます。