退職金の5年ルールとは?分かりやすく解説

会社を退職するときに受け取る退職金。

サラリーマンにとっては老後資金の中心になることも多く、人生の中でも非常に大きなお金です。

退職金には税制上の優遇があり、一般的にはそれほど大きな税金はかかりません。しかし、退職金を複数回受け取る場合には注意が必要です。

特に重要なのが、いわゆる 「5年ルール」 (「4年ルール」とも呼ばれますが、この記事では「5年ルール」とします。)と呼ばれる考え方です。

例えば次のようなケースがあります。

- 転職(又は副業)して「複数の会社から退職金」を受け取る

- 先に「企業型確定拠出年金(DC)の一時金」を受け取り、その後の年に「退職金」を受け取る

- 先に「個人型確定拠出年金(iDeCo)の一時金」を受け取り、その後の年に「退職金」を受け取る

注釈:②③の先に受け取る一時金の受取時期が2026年以降の場合は、10年ルールが適用されます。

このように退職所得を複数回受け取る場合、受け取りのタイミングによっては 勤続年数(又は加入期間)の調整により退職所得控除が十分に使えなくなる可能性があります。

この記事では、退職金税制の重要なポイントである「5年ルール」について、ファイナンシャルプランナーの視点でわかりやすく解説します。

一般的な退職金とは

まず、ここでいう「退職金」とは 退職により会社から支払われる一時金(退職手当、退職金、一時恩給) のことを指します。

これは会社の退職金制度に基づき、退職時に一括で支払われるお金です。

多くの企業では、勤続年数や役職などをもとに金額が決まります。

このような退職金は、税法上は 退職所得 として扱われます。

一方、近年は次のような制度も広く利用されています。

- 企業型確定拠出年金(DC)

- 確定給付企業年金(DB)

- iDeCo(個人型確定拠出年金)

これらは年金制度ですが、一時金として受け取る場合は退職所得として扱われることがあります。

つまり税制上は、

会社の退職一時金

企業年金の一時金

DC一時金

iDeCo一時金

などが同じ「退職所得」として扱われることがあります。

退職金には大きな控除がある

退職金の税金を考えるうえで重要なのが 退職所得控除 です。

退職所得控除とは、退職金から差し引くことができる非課税枠です。

現在の制度では次のように計算されます。

勤続20年以下

40万円 × 勤続年数

(最低80万円)

勤続20年超

800万円 + 70万円 ×(勤続年数 − 20年)

例えば、勤続35年の場合は

800万円

+

70万円 × 15年

= 1,850万円

となります。

つまり、退職金が1,850万円以下であれば、原則として所得税・住民税はかかりません。

このように退職金には非常に大きな控除があるため、税負担が軽くなるのです。

退職金の5年ルールとは

5年ルール(4年ルール)とは

退職金を受け取る年の前年以前4年内に別の退職金を受け取っている場合、それぞれの勤続期間に重複があると、その重複期間について退職所得控除が調整されるルールです。

主な5年ルールの対象となるケースは、次の組み合わせです。

- 転職(又は副業)して「複数の会社から退職金」を受け取る

- 先に「企業型確定拠出年金(DC)の一時金」を受け取り、その後の年に「退職金」を受け取る

- 先に「個人型確定拠出年金(iDeCo)の一時金」を受け取り、その後の年に「退職金」を受け取る

つまり、5年ルールに該当する場合は、退職所得控除を 毎回満額使えるわけではない ということです。

もし短期間のうちに退職金を複数回受け取ると、勤続年数(加入期間)の重複期間の調整により、2回目の退職金では控除がほとんど使えない可能性があります。

チェック

- 先に企業型DCなどの一時金を受け取り、その後退職金等を受け取る場合は以下のルールが適用となります。

- 企業型DCなどの一時金の受け取りが令和7年12月31日以前の場合は、「5年ルール」

- 企業型DCなどの一時金の受け取りが令和8年01月01日以降の場合は、「10年ルール」

具体例で考えてみる

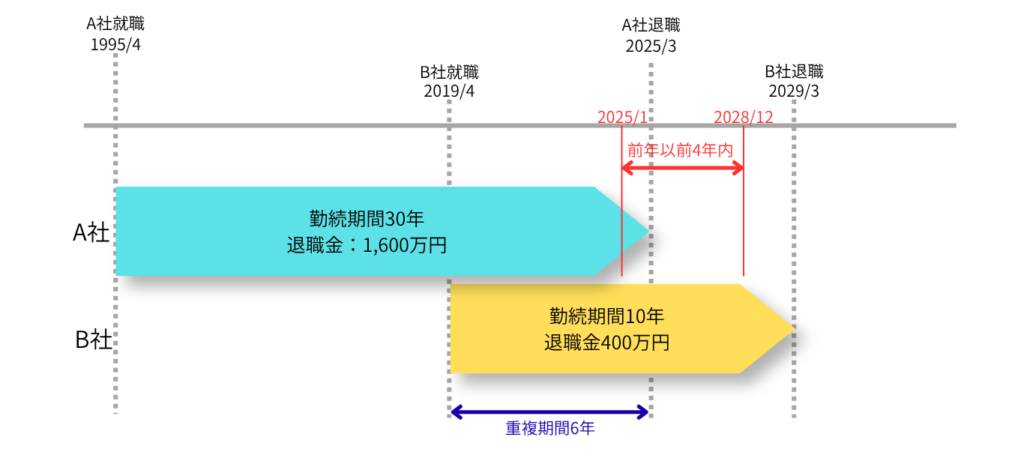

例えば次のようなケースを考えてみます。

上の図をまとめると以下の表になります。

| 項目 | A社(1回目) | B社(2回目) |

|---|---|---|

| 就職 | 1995年4月 | 2019年4月 |

| 退職 | 2025年3月 | 2029年3月 |

| 勤続年数 | 30年 | 10年 |

| 退職金 | 1,600万円 | 400万円 |

| 退職金受取年 | 2025年 | 2029年 |

① A社の退職金

勤続30年なので、

退職所得控除

800万円+70万円×(30年-20年)

= 1,500万円

退職所得は、

(1,600万円-1,500万円)×1/2

= 50万円

となります。

② B社の退職金は4年ルールの対象

B社退職金を2029年に受け取るとすると、その「前年以前4年内」は、

2025年~2028年

です。

A社退職金を2025年に受け取っているため、4年ルールの対象です。

そして、A社とB社には6年間の勤続期間の重複があります。

③ B社の通常の退職所得控除

B社の勤続期間は10年なので、

40万円 × 10年

= 400万円

本来ならB社の退職金400万円と同額なので、退職所得は0円になるところです。

ところが今回は、A社との重複期間6年があります。

④ 重複期間6年分の控除を差し引く

重複期間は6年なので、その期間に対応する退職所得控除額は、

40万円 × 6年

= 240万円

です。

したがって、B社で使える退職所得控除は、

400万円-240万円=160万円

となります。これは国税庁が示す「本年分の勤続年数による控除額-重複期間による控除額」という計算方法です。

⑤ B社の退職所得を計算

B社退職金400万円から、調整後の退職所得控除160万円を引きます。

400万円-160万円

=240万円

通常の一般退職手当等であれば、さらに1/2を掛けて、

240万円 × 1/2=120万円

したがって、

B社の退職所得=120万円

となります。

結果をまとめると

| 項目 | A社 | B社 |

|---|---|---|

| 退職金 | 1,600万円 | 400万円 |

| 勤続年数 | 30年 | 10年 |

| 通常の退職所得控除 | 1,500万円 | 400万円 |

| A社・B社の重複期間 | ― | 6年 |

| 重複期間相当の控除額 | ― | 240万円 |

| 実際に使える退職所得控除 | 1,500万円 | 160万円 |

| 退職所得 | 50万円 | 120万円 |

4年ルールは「4年以内に退職金を2回受け取ったら、必ず退職所得控除が減る」という制度ではなく、一定期間内に複数の退職金を受け取った場合に、同じ勤続期間について退職所得控除を重複して使うことを防ぐためのルールと考えて下さい。

上の図をまとめると以下の表になります。

| 項目 | A社(1回目) | B社(2回目) |

|---|---|---|

| 就職 | 1995年4月 | 2019年4月 |

| 退職 | 2025年3月 | 2029年3月 |

| 勤続年数 | 30年 | 10年 |

| 退職金 | 1,600万円 | 400万円 |

| 退職金受取年 | 2025年 | 2029年 |

① A社の退職金

勤続30年なので、

退職所得控除

800万円+70万円×(30年-20年)

= 1,500万円

退職所得は、

(1,600万円-1,500万円)×1/2

= 50万円

となります。

② B社の退職金は4年ルールの対象

B社退職金を2029年に受け取るとすると、その「前年以前4年内」は、

2025年~2028年

です。

A社退職金を2025年に受け取っているため、4年ルールの対象です。

そして、A社とB社には6年間の勤続期間の重複があります。

③ B社の通常の退職所得控除

B社の勤続期間は10年なので、

40万円 × 10年

= 400万円

本来ならB社の退職金400万円と同額なので、退職所得は0円になるところです。

ところが今回は、A社との重複期間6年があります。

④ 重複期間6年分の控除を差し引く

重複期間は6年なので、その期間に対応する退職所得控除額は、

40万円 × 6年

= 240万円

です。

したがって、B社で使える退職所得控除は、

400万円-240万円=160万円

となります。これは国税庁が示す「本年分の勤続年数による控除額-重複期間による控除額」という計算方法です。

⑤ B社の退職所得を計算

B社退職金400万円から、調整後の退職所得控除160万円を引きます。

400万円-160万円

=240万円

通常の一般退職手当等であれば、さらに1/2を掛けて、

240万円 × 1/2=120万円

したがって、

B社の退職所得=120万円

となります。

結果をまとめると

| 項目 | A社 | B社 |

|---|---|---|

| 退職金 | 1,600万円 | 400万円 |

| 勤続年数 | 30年 | 10年 |

| 通常の退職所得控除 | 1,500万円 | 400万円 |

| A社・B社の重複期間 | ― | 6年 |

| 重複期間相当の控除額 | ― | 240万円 |

| 実際に使える退職所得控除 | 1,500万円 | 160万円 |

| 退職所得 | 50万円 | 120万円 |

5年ルールは「4年以内に退職金を2回受け取ったら、必ず退職所得控除が減る」という制度ではなく、一定期間内に複数の退職金を受け取った場合に、同じ勤続期間について退職所得控除を重複して使うことを防ぐためのルールと考えて下さい。

また、1回目の退職金が退職所得控除枠を全て使い切っていない場合は「みなし勤続年数」により2回目の退職所得控除を再計算するケースもあります。詳しく知りたい方は、こちらの記事をご覧ください。

5年以内でも通算されないケース

ただし、重要なポイントとして

5年以内であれば必ず通算されるわけではありません。

例えば次のようなケースです。

- 勤務先が異なる退職で、勤務期間が重複していない

- 退職所得控除の計算対象となる勤続期間が重複しない

- 制度上、別の退職として扱われる場合

このような場合には、結果として 控除が圧縮されないケース もあります。

つまり、5年ルールは

「必ず課税が増えるルール」

というより

退職所得控除の重複利用を防ぐ仕組み

と理解する方が正確です。

詳しい内容については、専門家への相談をおすすめします。

企業年金との関係

特に注意が必要なのが

退職金+企業年金の一時金

の組み合わせです。

例えば

- 会社の退職金

- 企業型DCの一時金

などを近いタイミングで受け取ると、退職所得控除の扱いが複雑になります。

最近はDC制度を導入している企業が増えているため、この問題は多くの会社員に関係する可能性があります。

退職金は受け取りタイミングが重要

退職金の税金は、単純に金額だけで決まるわけではありません。

- 勤続年数

- 退職所得控除

- 受け取り回数

- 受け取りタイミング

などによって税額が変わることがあります。

特に退職所得を複数回受け取る予定がある場合は、

いつ受け取るかというタイミングが非常に重要になります。

まとめ

退職金の5年ルールのポイントを整理すると次の通りです。

- 退職金・DC/iDeCoの一時金受け取りは退職所得として扱われる

- 退職金には退職所得控除という大きな非課税枠がある

- 退職所得を短期間で複数回受け取ると勤続年数の調整が行われる

- ただし5年以内でも必ず通算されるわけではないある

退職金は人生の中でも非常に大きなお金です。

そのため、金額だけでなく 受け取りのタイミングや制度の違い を理解しておくことが重要です。

特に近年は、企業型DCやiDeCoなどの制度が広がっており、退職金の受け取り方はますます複雑になっています。

退職金の受け取り方についても、一時金と年金での受け取り方を含めた 全体の老後資金設計 を考えることが、老後資金を守るうえで重要なポイントになります。