第3回 ライフプランを見える化する仕組みを知ろう

前回は、

キャッシュフロー表を作るために必要な資料を準備しました。

今回から、いよいよ実際のキャッシュフロー表を見ていきます。

ただし、まだ入力はしません。

まずは、

「この表で何が分かるのか」

を理解することが大切です。

FPがキャッシュフロー表を重視する理由も、

今回の記事を読むと分かるはずです。

目次

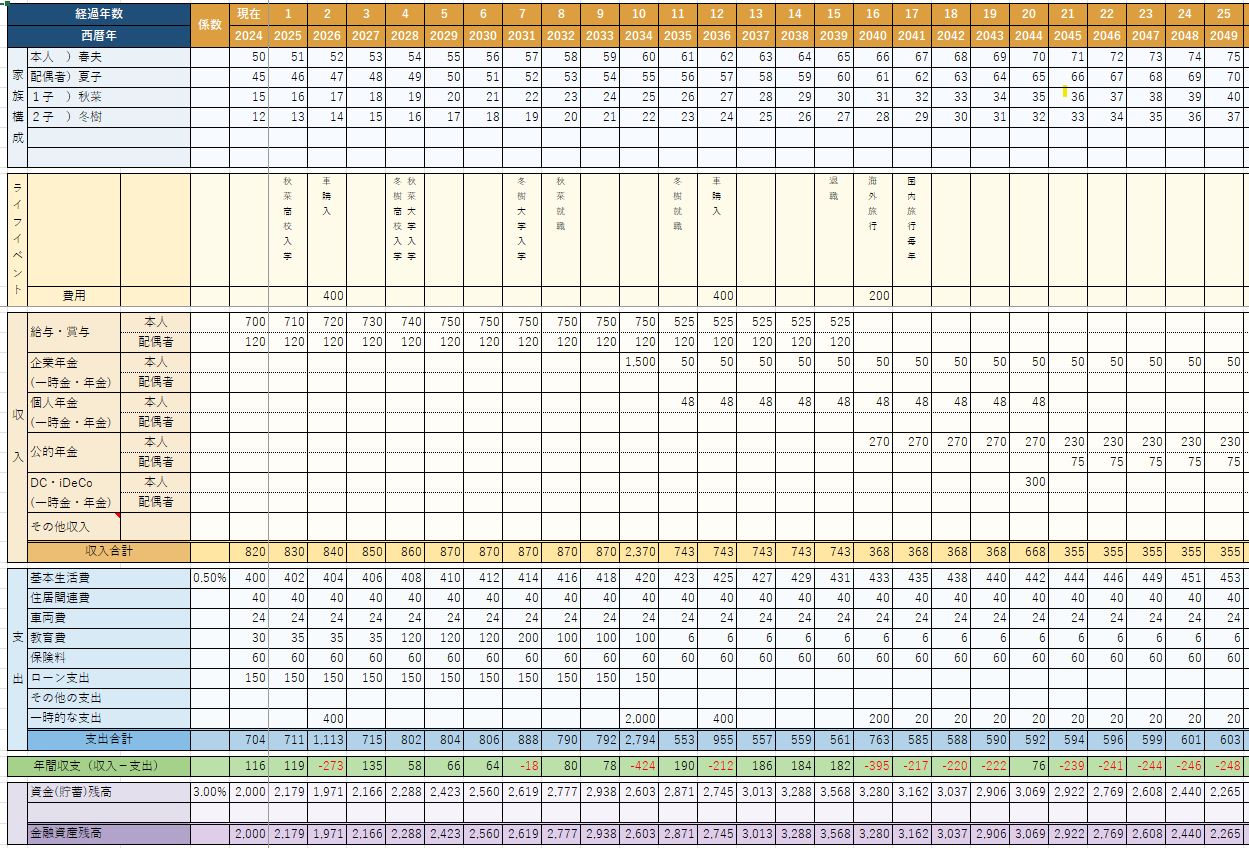

キャッシュフロー表の全体像を見てみよう

まずは、これから作成していくキャッシュフロー表全体を見てください。

初めて見る方は、

「数字が多くて難しそう」

と思うかもしれません。

でも安心してください。

実際に入力する項目はそれほど多くありません。

また、この表は大きく分けると、

次の5つのパートで構成されています。

① ライフイベント欄

表の上部には、

人生のイベントを書き込む欄があります。

例えば、

- 子どもの高校入学

- 大学進学

- 車の買い替え

- 住宅リフォーム

- 定年退職

などです。

キャッシュフロー表は、

単なる家計簿ではありません。

人生のイベントとお金の流れを結び付けるための表です。

まずは、

「いつ、何が起こるのか」

を整理することから始まります。

② 収入欄

次に収入欄があります。

ここには、

- 給与収入

- 配偶者収入

- 退職金

- 年金

などを入力します。

現役時代は給与収入が中心ですが、

定年後は年金が中心になります。

その変化が見えるのも、

キャッシュフロー表の特徴です。

③ 支出欄

次は支出欄です。

ここには、

- 生活費

- 教育費

- 住宅ローン

- 保険料

などを入力します。

多くの方は、

現在の支出は把握していても、

将来の支出までは考えていません。

しかし、

住宅ローンや教育費は、

将来の家計に大きな影響を与えます。

そのため、

キャッシュフロー表では、

将来の支出も見える化していきます。

④ 年間収支欄

ここからが重要です。

年間収支とは、

収入-支出

です。

例えば、

収入600万円

支出500万円

なら、

年間収支はプラス100万円です。

逆に、

収入500万円

支出600万円

なら、

年間収支はマイナス100万円になります。

この欄を見ることで、

家計が黒字なのか赤字なのか

が分かります。

⑤ 金融資産残高欄

FPが最も重視するのが、

この金融資産残高欄です。

なぜなら、

老後資金が足りるかどうかは、

ここを見ると分かるからです。

例えば、

毎年100万円ずつ赤字でも、

十分な貯蓄があれば問題ありません。

しかし、

金融資産残高がゼロに近づいていく場合は、

何らかの対策が必要になります。

つまり、

金融資産残高は、

将来のお金の健康診断結果

とも言えるのです。

FPはどこを見ているのか

FPがキャッシュフロー表を見るとき、

真っ先に確認するのは、

金融資産残高の推移です。

例えば、

65歳以降に急激に減少している場合は、

老後資金不足の可能性があります。

また、

教育費の時期に赤字が続いている場合は、

教育資金の準備が必要になります。

つまり、

キャッシュフロー表は、

将来のお金の問題を事前に発見するための道具なのです。

キャッシュフロー表は未来予想図

キャッシュフロー表は、

未来を100%当てるためのものではありません。

実際には、

- 昇給

- 転職

- インフレ

- 金利上昇

など、

予測できないこともあります。

しかし、

何も考えずに将来を迎えるのと、

あらかじめ計画を立てておくのとでは、

大きな違いがあります。

キャッシュフロー表は、

人生のお金の未来予想図

なのです。

次回はいよいよ入力開始

次回は、

「第4回 家族構成を入力しよう」

です。

いよいよ実際にキャッシュフロー表へ入力を始めます。

最初に入力するのは、

家族構成です。

家族構成は、

教育費

生活費

年金

ライフイベント

のすべてに影響する、

キャッシュフロー表の土台となる部分です。

一緒に完成を目指していきましょう。