第6回 収入を入力しよう

前回は、

ライフイベントを入力しました。

これで、

- 子どもの進学

- 車の買い替え

- 定年退職

などの将来予定が見えるようになりました。

今回は、

家計の土台となる

「収入」

を入力していきます。

キャッシュフロー表では、

収入がスタート地点になります。

まずは現在の収入を整理していきましょう。

目次

収入欄を確認しよう

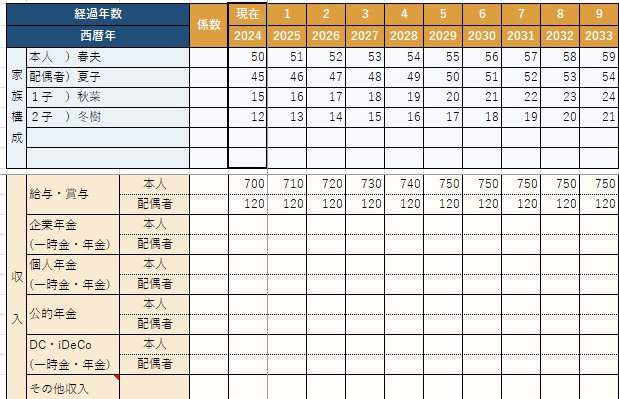

キャッシュフロー表の収入欄を見てください。

ここでは、

- 本人収入

- 配偶者収入

- その他収入

などを入力していきます。

難しい計算はありません。

現在の状況をそのまま反映していきます。

現在の年収を入力しよう

まずは本人の収入です。

キャッシュフロー表の中では、実際に使えるお金、

すなわち可処分所得を使います。

可処分所得は、収入金額から社会保険料、

所得税・住民税を差し引いて算出します。

ここで使用するのが、前回準備した

「源泉徴収票」です。

ここでは税金・社会保険料の控除率を仮に一定

(例:20%)として、源泉徴収票の支払金額

(収入)に掛率を乗じて

(例:80%=100-20)

可処分所得を概算することにします。

可処分所得=収入×掛率(80%)

キャッシュフロー表では、将来における

可処分所得の予測は困難なため、

このような算出方法を用いることが一般的です。

源泉徴収票が無い場合は、

手取り金額に給与引き落とし

(住宅ローン、積立預金、支払保険料)を

加えた金額を可処分所得とします。

配偶者収入を入力しよう

配偶者が働いている場合は、

配偶者収入も入力します。

例えば、

- 正社員

- パート

- アルバイト

などです。

こちらも源泉徴収票があれば確認できます。

非課税枠に収まる収入であれば、収入額をそのまま記入してください。

おおよその金額でも問題ありません。

ボーナスはどうする?

ボーナスも年収に含めて下さい。

例えば、手取り

月給40万円、ボーナス年間180万円

の場合、年収は660万円

となります。

月収だけではなく、

年間収入で考えるようにしましょう。

源泉徴収票があれば、支払金額は

(ボーナス込みの)収入額です。

可処分所得=収入×掛率(80%)で計算してください。

将来の昇給はどう考える?

ここでよく質問されるのが、

「将来の昇給をどう入力すればよいですか?」

という点です。

結論から言うと、

最初は現在の年収から算出した可処分所得のままで大丈夫です。

例えば、

現在年収875万円なら、

875万円×80%=700万円で入力します。

後から、

- 毎年1%増加

- 60歳以降減少

などの調整も可能です。

まずはキャッシュフロー表を完成させることを優先しましょう。

再雇用後の収入はどうする?

50代の方が最も気になる部分です。

一般的に、

60歳以降は再雇用によって収入が減少するケースが多くなります。

例えば、

60歳まで750万円

65歳まで450万円

というケースもあります。

現時点で予想できる場合は、

ライフイベントで設定した退職年齢に合わせて反映しておきましょう。

分からない場合は、

現在の年収で入力しておいても構いません。

後から修正できます。

その他収入がある場合

次のような収入がある場合は、

その他収入として入力します。

- 不動産収入

- 副業収入

- 個人年金

- 配当収入

などです。

ただし、

最初は入力しなくても問題ありません。

まずは給与収入を正確に入力することが重要です。

入力が終わったら確認しよう

次の項目を確認してください。

□ 本人年収(可処分所得)

□ 配偶者年収(可処分所得)

□ その他収入

ここまで入力できれば大丈夫です。

収入だけでは家計は分からない

実は、

収入だけ見ても家計の状況は分かりません。

年収800万円でも赤字の家庭もあります。

逆に、

年収500万円でもしっかり貯蓄できる家庭もあります。

重要なのは、

収入と支出のバランスです。

次回は、家計のもう一つの柱である

「支出」

を入力していきます。

次回予告

次回は、

「第7回 支出を入力しよう」

です。

- 生活費

- 住宅費

- 教育費

- 保険料

などを入力し、現在の家計がどのような状態

なのかを確認していきます。

ここからキャッシュフロー表が本格的に完成へ

近づいていきます。