DCを一時金で受け取る(3)完結編【NRKでの実際の流れ】

「DCを一時金で受け取る(2)書類記入編【NRKでの実際の流れ】」では、郵送されてきた書類を完成し確認書類を貼付して、一時金の請求手続き完了までの流れを解説しましたので、後は請求書通り一時金が振り込まれるのを待つだけです。

DCを一時金でもらうと税金はどのように計算されるのか、本記事では、その内容について解説します。

目次

給付金請求書類が届いた後の流れ

実際にDCの給付金請求書類を郵送してから一時金の入金が完了するまで約1か月半ほど要しました。

但し、この日数には、①書類の不備による差し戻し、②不備内容の問い合わせ、③再記載・再郵送、を含めていますので、問題なく1度で手続きが完了すれば1か月程度で一時金の入金が完了すると思います。

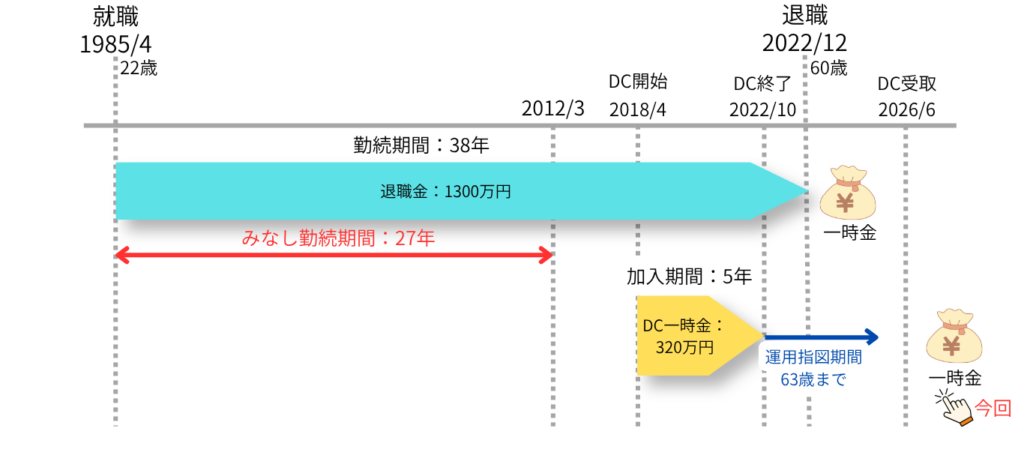

(確認)今回のケース

今回請求を行ったDCの一時金は以下の図の「今回」部分にあたります。

先に退職金を受け取った後、約3年後にDCを一時金として受け取るケースとなります。

- 2022年12月に60歳で退職して退職金1,300万円を受け取る。(勤続年数:38年)

- 2026年6月にDCを解約して320万円を受け取る。(加入期間:5年)

DC一時金の振り込み金額は?

退職金の所得税額とみなし勤続期間

上記のケースに従って今回のDCの所得税がどのように計算されたのか検証します。

退職所得の課税計算には、全ての退職所得が関係してきますので、

まず、退職金の所得税の計算をします。

退職所得控除額=800万円+70万円×18年=2060万円

退職所得=1300万円-2060万円 ≦ 0

所得税は0円です。

次にみなし勤続期間を計算します。

(1300万円-800万円)÷ 70万円 = 7.14年 = 7年

みなし勤続期間=20年+7年=27年

みなし勤続年数については、退職金とDCを2回受け取るときのみなし勤続年数の計算方法を解説

をご覧ください。

DCの加入期間は?

ここからは、DCの一時金について計算を行います。

DCの加入期間は5年です。この場合、60歳でDCへの拠出は終了しており、

それ以降は、運用指図者となります。DCの加入期間を算出するときは、この運用指図者の期間は含めません。

【言葉の説明】

運用指図者とは、確定拠出年金(企業型DC・iDeCo)で新たな掛金は拠出せず、これまで積み立てた資産についてのみ運用の指図(商品の選択や預け替え)を行う人を指します。多くは60歳到達や退職などで加入者資格を失った後にこの立場になります。

DCの退職所得は?

次にDCの退職所得を計算します。

その前に退職金の勤続年数との重複期間をチェックします。重複期間があるとその期間はDCの加入期間に含めることができないからです。本来は勤続年数38年ですが、みなし勤続年数は27年となったため、DCは退職金と勤続年数の重複はありません。

DCの加入期間は5年の為、短期退職手当となりますが少額の為、通常の退職所得の計算方法で問題ありません。

退職所得控除額=40万円×5年=200万円

退職所得=(320万円-200万円)÷ 2 = 60万円

短期退職手当については、短期退職手当に係る退職所得の金額は?通常の退職金との違いを解説

をご覧ください。

結果、入金額はいくら?

結果、DC一時金の課税所得は60万円で、

所得税は60万円×5%×102.1% = 30,630円

住民税は60万円×10% = 60,000円

更に、少額ですが、DCの運営管理機関、資産管理機関等への事務手数料(1,164円が)が差し引かれた

3,108,206円が口座に入金されました。

まとめ(感じたこと)

今回は、3回にわたりDCの一時金請求のWEB作業から一時金入金までをまとめてみました。自分としても、やり直すことのできない1度きりの手続きで、実際所得税がいくらになるのか、正直わかりませんでした。それだけ複雑な計算式になっていることを改めて感じました。私の場合は、本来であれば退職金とDCを同じ年に受け取れば、特に課税されることはなかったはずなのに、DCの最低加入期間(10年)を満たしていなかったために課税されたケースでした。DC(iDeCo)への加入が増加傾向にあり、退職金とDCを2回に分けて受け取るケースも、今後さらに増加すると思われます。特に高額の退職金やDCを2度に分けて受け取る場合は、事前に情報を入手して早めの対策を心がけましょう。